Nachhaltige Landwirtschaft wertschätzen

- Veröffentlicht am

Wie können landwirtschaftliche Betriebe nachhaltiger arbeiten und dabei noch rentabel wirtschaften? Eine gute Frage, denn aus dem Spannungsfeld zwischen Preisdruck und Forderungen nach sozialen, ökologischen und regionalökonomischen Leistungen hat sich eine gesellschaftliche Kontroverse aufgebaut. Es wird viel von Wertschätzung gegenüber den Lebensmitteln und der Arbeit der Landwirtinnen und Landwirte gesprochen. Ein richtiger Ansatz. Doch in der Praxis fehlt den betrieblichen Erfolgsrechnungen die Sensibilität für solche Leistungen.

Richtig rechnen

Ziel des Projekts Richtig Rechnen in der Landwirtschaft war deshalb, Wege aufzuzeigen, wie die betrieblichen Aufwände für soziale, ökologische und regionalwirtschaftliche Nachhaltigkeitsleistungen in der Landwirtschaft erfasst, bewertet und monetarisiert werden können.

Auf vier Betrieben aus der Region Freiburg bilanzierte die Regionalwert AG Freiburg in Kooperation mit der Forschungsgesellschaft Die Agronauten 2018 und 2019 die Leistungen. Sie wollten das Betriebsgeschehen so vollständig wie möglich abbilden und gleichzeitig den Erfassungsaufwand und dessen Handhabbarkeit für die Betriebsleiter optimieren.

Herausgekommen ist ein methodischer Ansatz, wie nachhaltiges Wirtschaften in der Landwirtschaft einzelbetrieblich differenziert ausgewiesen, bewertet und letztlich auch vergütet werden kann. Denn solange das Anreizsystem von der maximalen Externalisierung ökologischer und sozialer Risiken, Schäden und Verluste ausgeht, wird sich selbst durch höhere Preise nicht viel ändern. Im Gegenteil: Die Ausnutzung wird sich noch beschleunigen. Die Betriebe brauchen daher Optionen, um den Wert ihrer Leistungen für nachhaltiges Wirtschaften zu ermitteln. Das ist die Voraussetzung für Wertschätzung und leistungsgerechte Bezahlung.

Warum ist das so schwierig?

Die Ökonomie der Agrarwirtschaft funktioniert anders als andere Branchen: In der Landwirtschaft werden nur begrenzt Produktionsmittel extern beschafft, also eingekauft. Meist werden wiederkehrend natürliche Ressourcen genutzt.

Diese Ressourcen sind zwar grundsätzlich unerschöpflich. Ohne Phasen der Regeneration nimmt ihre Leistungsfähigkeit bei andauernder Nutzung jedoch kontinuierlich ab. Die Betriebsbilanz berücksichtigt die natürlichen Ressourcen, wie die Fruchtbarkeit der Böden, den Erhalt der Artenvielfalt oder die Reproduktionsfähigkeit der Nutzpflanzensorten, nicht. Sie werden gleich null gesetzt, obwohl sie zum Wirtschaftskapital eines landwirtschaftlichen Betriebs zählen. Buchhaltung und Bilanzierung sind bis heute blind auf dem Auge des Natur- und Sozialkapitals und damit unvollständig.

Das Problem beginnt so banal es scheint damit, wie die Buchhaltung durchgeführt wird. Die Buchhaltungskonten sind Sensoren für den realen Betriebsprozess. Sie nehmen die Daten und Informationen nach einem vorgegebenen Schema auf. Hat der Kontenplan keinen Sensor für ökologische Belange des Wirtschaftens, werden dazu auch keine Daten erhoben. Ein existentieller Faktor für die Wirtschaftskraft eines Betriebes fällt aus der Sichtbarkeit heraus.

Die am Projekt beteiligten Betriebsleiter füllten deshalb Erfassungsbögen mit Daten aus allen Segmenten des Rechnungswesens aus: Eingangs- und Ausgangsrechnungen, Personalabrechnungen, Flächenauszeichnungen und Anlagespiegel. Für einige Punkte mussten sie zusätzliche Aufzeichnungen führen.

Leistungen bewerten

Die Projektmitarbeiter bewerteten die erfassten betrieblichen Daten nach einem Ampelsystem: Grün (= nachhaltig), Gelb (= teilweise nachhaltig) und Rot (= nicht nachhaltig). Dazu nutzten sie Kennzahlen und Grenzwerte, die sie zuvor in Workshops mit Wissenschaftlern, Beratern und Praxiskollegen festgelegt hatten. Wenn beispielsweise über 50 Prozent der Arbeit von Saisonarbeitskräften geleistet wird, wirkt sich das negativ auf die Bewertung der Kategorie wirtschaftliche Souveränität aus. Das wiederum beeinflusst die Gesamtwertung der regionalökonomischen Dimension negativ.

Insgesamt ergaben sich weit über 100 Leistungskennzahlen, die für einen Betrieb relevant sein können. Sie lassen sich den Kategorien Fachwissen, gesellschaftliches Engagement, Bodenfruchtbarkeit, Biodiversität, Tierwohl, wirtschaftliche Souveränität sowie regionale Wirtschaftskreisläufe zuordnen und bilden beispielsweise die soziale, regionalökonomische oder ökologische Dimension der Nachhaltigkeit ab.

Alle Nachhaltigkeitsindikatoren bewegen sich innerhalb der Ziele für nachhaltige Entwicklung der Vereinten Nationen. Als Grundlage für die Auswahl der Leistungskennzahlen dienten Regelwerke wie der Deutsche Nachhaltigkeitskodex, die Global Reporting Initiative und die SAFA (Sustainability Assessment of Food and Agriculture) -Guidelines der Food and Agriculture Organization der vereinten Nationen (FAO). Einzelne Indikatoren wurden auch auf Hinweis der Projektbeteiligten aufgenommen.

Geldwert berechnen

Um komplexe Leistungen wie den Erhalt der Bodenfruchtbarkeit finanziell bewerten zu können, ordnete das Projektteam den Bewertungsstufen einer Leistungskennzahl einen Geldwert zu. Im Projektverlauf hat sich eine Methode herauskristallisiert: Die Leistung wird prozentual an ihrem finanziellen Aufwand oder der von der Leistung betroffenen Fläche bemessen. So steht die Leistung immer in Bezug zu ihrer finanziellen oder flächenmäßigen Relevanz für den Betrieb.

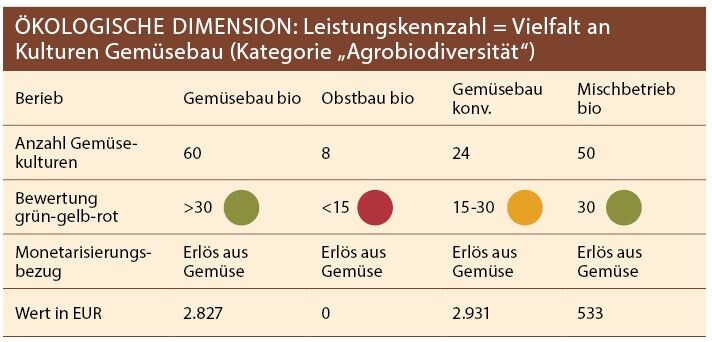

In der Tabelle "Ökologische Dimension" wird das deutlich. Sie zeigt, wie aus den Daten, die für die Leistungskennzahl Vielfalt an Kulturen Gemüsebau eingetragen wurden, ein Geldwert berechnet wird. Die Leistungskennzahl Vielfalt im Gemüsebau wurde beim konventionellen Gemüsebaubetrieb teilweise als nachhaltig (Gelb) bewertet. Der Bio-Mischbetrieb erhielt die Bewertung nachhaltig (Grün). Trotzdem liegt der monetarisierte Wert beim konventionellen Betrieb höher. Das liegt daran, dass der Wert sich vom Erlös aus dem Gemüsebau ableitet, der beim konventionellen Betrieb deutlich höher lag als beim Bio-Mischbetrieb.

Was leisten die Betriebe?

Die konventionelle Gemüsegärtnerei von Florian Hiss schuf bei einem Gesamtumsatz von etwa 600.000 Euro Mehrwerte von 22.184 ?Euro. Davon gingen 29?Prozent (6.433 Euro) auf die wirtschaftliche Souveränität zurück. Hier erreichte der Betrieb einen hohen Wert, da er hauptsächlich mit festangestellten Fachkräften arbeitet und nur wenig auf Saisonarbeitskräfte angewiesen ist. Viele Kunden mit relativ gleichmäßig verteilten Umsätzen sorgen außerdem dafür, dass die Gärtnerei von keinem übermäßig abhängig ist. Würde der umsatzstärkste Kunde jedoch für mehr als 30% des Umsatzes sorgen, würde das die wirtschaftliche Souveränität des Betriebs verringern.

Aufgrund seiner Vielseitigkeit generierte der Demeterhof Nachhaltigkeitsleistungen in vielen Kategorien zum Beispiel im sozialen und ökologischen Bereich, dem Tierwohl und der wirtschaftlichen Souveränität. Hervorzuheben sind der hohe Anteil von Auszubildenden unter den Angestellten sowie die hohe Anzahl an Schülerpraktikanten. Mit vielen Maßnahmen in der Fruchtfolge, Kompostherstellung und dem Erosionsschutz setzt sich der Betrieb zudem für den Erhalt der Bodenfruchtbarkeit ein.

Und wer zahlt?

Die Betriebsbewertung macht die sozial-ökologischen Leistungen der Betriebe sichtbar. Für alle Betriebe zusammen ermittelte das Projektteam einen Mehrwert von 403.348 Euro, was im Durchschnitt 12,5 Prozent des kumulierten Gesamtumsatzes der vier Betriebe ausmacht. Ein aus Sicht der Projektbeteiligten überraschend geringer Betrag angesichts der enormen Wirkung auf die Nachhaltigkeit der Betriebsführung.

Eine Frage bleibt: Woher kommt das Geld, das die Betriebe brauchen, um die sozial-ökologischen Leistungen zu finanzieren? Hierzu gibt es eine Reihe von Möglichkeiten, die im weiteren Projektverlauf spezifiziert werden sollen:

- Ausgleich über Zahlungen aus öffentlichen und privaten Geldern. Dabei könnten Einzahlungen für Schäden und Risiken den Auszahlungen für Leistungen gegenüberstehen.

- Neukalkulation der Produktpreise auf Basis der Bewertung von Leistungen und Risiken zur Nachhaltigkeit.

- Zuschreibungen, Abschreibungen und Risikorückstellungen in der Bilanz, die sich langfristig korrigierend auf die Unternehmenssteuerung auswirken.

- Eine spezifische Berücksichtigung bei der steuerlichen Taxierung des Betriebsergebnisses.

Noch ist die Regionalwert-Nachhaltigkeitsbilanzierung nicht reif für die breite Anwendung in der Praxis. Die Testphase läuft bereits. Etwa 100 Betriebe testen im Frühjahr 2020 für circa ein Jahr die Anwendung. Um die Betriebe für die dabei nachgewiesenen Nachhaltigkeitsleistungen zu entlohnen, sucht die Regionalwert AG noch Förderer für einen experimentellen Ausgleichsfonds.

Zeitgleich müssen die Programme des betrieblichen Rechnungswesens in Zusammenarbeit mit Anbietern der Unternehmenssoftware modifiziert werden. Künftig sollen alle notwendigen Daten und Informationen zur Nachhaltigkeit der Betriebsführung automatisch zur Verfügung stehen und verrechnet werden können. Die Regionalwert AG Freiburg arbeitet dazu bereits mit SAP aus Walldorf in dem Projekt QuartaVista zusammen, das vom Bundesministerium für Arbeit und Soziales gefördert wird.

Weitere Informationen zu den Projektergebnissen finden Sie auf den Webseiten www.regionalwert-leistungen.de und www.regionalwert-ag.de. Dort können Betriebe auch einen praxisreifen, kostenpflichtigen Nachhaltigkeitscheck durchführen.

Zu diesem Artikel liegen noch keine Kommentare vor.

Artikel kommentierenSchreiben Sie den ersten Kommentar.