Punkteplan zur Verbesserung der Liquidität

Bei schwankenden Milchpreisen gewinnt das Thema Liquiditätssicherung in Tiefpreisphasen an Bedeutung. In einem zweiteiligen Artikel werfen wir im ersten Teil einen Blick auf die Kennzahlen und die Situation auf den Betrieben. Im zweiten Teil geht es um ein besseres Liquiditätsmanagement unter Berücksichtigung der steuerlichen Seite.

- Veröffentlicht am

Anhaltende Einbußen der Liquidität sind belastend. Sie schränken die Handlungsfähigkeit ein. Da gilt es, möglichst rasch zu reagieren. Zunächst müssen alle „offenen Baustellen“ geprüft werden. Ziel ist eine Mindestliquidität, mit deren Hilfe man zumindest sechs bis zwölf Monate einer Tiefpreisphase überstehen kann.

1. Was besagt der Cash Flow III?

Der Cash Flow III drückt die nach Deckung der privaten und betrieblichen Ausgaben (einschließlich Tilgung) noch verbleibenden finanziellen Mittel für die Unternehmensführung und private Vorsorge aus. In normalen Wirtschaftsjahren sollte der Cash Flow III mindestens die Summe der Abschreibungen erreichen. Ansonsten wird mehr betriebliches Vermögen verbraucht, als für Investitionen und Rücklagen mittelfristig benötigt wird. Noch dringlicher als ein ausreichender Cash Flow III ist die Kapitaldienstfähigkeit.

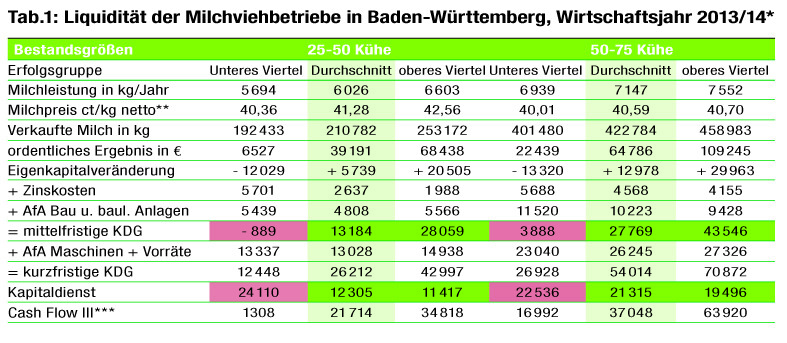

2. Wie groß ist die Kapitaldienstgrenze?

Die Kapitaldienstgrenze (KDG) gibt den maximal möglichen Kaptialdienst an, den man leisten kann, ohne langfristig in eine Verschuldungskrise zu geraten. Errechnet wird die KDG wie folgt:

ordentlicher Gewinn

– Entnahmen insgesamt

+ Einlagen insgesamt

– Einlagen aus Privatvermögen

+ Entnahmen für Privatvermögen

= ordentliche Eigenkapitalbildung

+ Zinsaufwand

= langfristige KDG.

Wird hierzu die Abschreibung für Gebäude addiert, bekommt man die mittelfristige KDG. Wenn man zusätzlich die Absetzung für Abnutzungen (AfA) für Maschinen dazu addiert ergibt sich die kurzfristige KDG (siehe Tabelle 1). Starke Preiseinbußen machen es oftmals erforderlich, diese AfA aus dem Bereich Technik mit einzuberechnen. Betriebe mit modernen Maschinen verbesseren dadurch zumindest vorübergehend ihre Liquidität. Betriebe mit einem älteren, reparaturanfälligen Maschinenpark haben hier kaum Spielraum, die KDG zu erhöhen. Alarmierend ist: Selbst im guten Wirtschaftsjahr 2013/14 reicht im unteren Viertel der kleineren und größeren Betriebe die mittelfristige KDG nicht aus, um den Kapitaldienst zu decken.

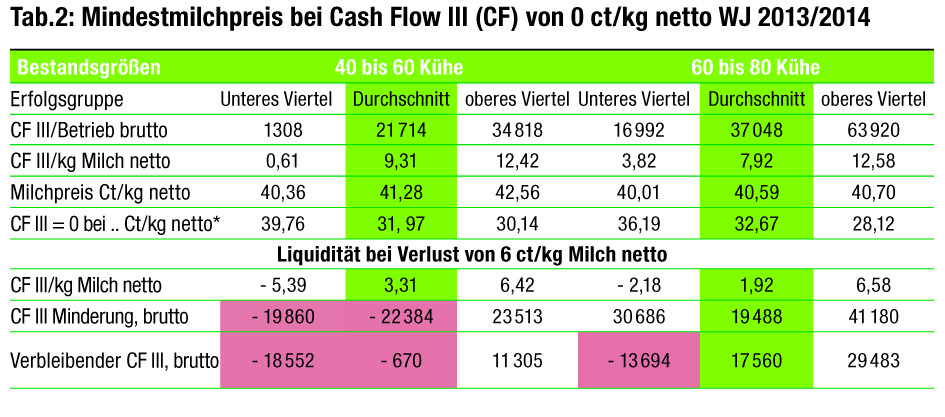

3. Wie weit darf der Milchpreis höchstens fallen?

Wird der Cash Flow III pro Betrieb brutto auf die Liefermenge aufgeteilt, so informiert der damit ermittelte Wert, wie hoch die Milchpreisabsenkung sein darf, damit der Cash Flow III pro kg Milch netto den Grenzwert von 0 Euro nicht unterschreitet (Tabelle 2). Ein negativer Wert für den Cash Flow III pro kg Milch netto gibt Auskunft, um wieviel der Milchpreis angehoben werden müsste, damit der Cash Flow III pro kg Milch zumindest den Wert 0 erreicht. Eine Milchpreiskürzung von 6 ct/kg Milch mindert die Liquidität erheblich. Im unteren Viertel bei beiden Betriebsgruppen und beim Mittel der kleineren Betriebe ist der Cash Flow III negativ, so dass der Kapitaldienst nicht voll erbracht werden kann. Bei den sonstigen Betriebsgruppen ist der Cash Flow III – außer beim oberen Viertel der größeren Betriebe – gering, so dass die finanzielle Dispositionsfähigkeit der Betriebe stark eingeschränkt wird.

4. Muss ich meine Ersparnisse auflösen?

Die Finanzierung des Kapitaldienstes sowie die Dispozinsen auf dem Giro verursachen höhere Zinskosten als über die Zinserträge aus den gebildeten Rücklagen hereinkommt. Insofern ist deren vorrangige Verwendung geboten. Die Auflösung von Rücklagen darf aber die private Altersvorsorge nicht angreifen.

5. Sind produktionstechnische Verbesserungen möglich?

Kritisch zu sehen sind Einsparungen beim Kraftfutter, bei Mineraldüngung und beim Pflanzenschutz. Wer das macht, verhindert die Ausschöpfung des Leistungspotentials von Tier und Pflanze. Eine starke Milchleistung ist Grundlage für die Wirtschaftlichkeit. So weist beim Deckungsbeitrag II (inklusive Grundfutterkosten) das obere Viertel der Betriebe gegenüber der Gesamtheit einen Liquitätsvorteil von 433 Euro und gegenüber dem unteren Viertel von 876 Euro pro Kuh auf. Das ist ein gewichtiger Rentabilitätsfaktor für die Liquidität. Mit der höheren Milchleistung wird übrigens auch der Bedarf je Kuh an Hauptfutterfläche und Pacht reduziert.

6. Welche sonstigen Betriebsausgaben sind zu prüfen?

Die regelmäßig auch dem Verpächter bekannte verschlechterte Ertragslage sollte zumindest die vorübergehende Vertragsanpassung erleichtern: Zeitliche Verschiebung von Pachtzahlungen, zeitliche Staffelung der Pachtzahlung in Teilraten, Anpassung des Pachtvertrags an die aktuelle und mutmaßlich anhaltende schwierige Situation des Pächters.

Lohnend kann auch die Überprüfung der Versicherungskosten sein, die aus der Buchführung entnommen werden können. Der private wie betriebliche Versicherungsschutz und die Einzahlungen in Bausparverträge sollten in ihrer Notwendigkeit geprüft werden, einschließlich Beitragsfreistellung zum Beispiel bei Kapitallebensversicherungen.

Beim Betriebsmitteleinkauf kann man prüfen, ob die Gewährung von Skonto möglich ist und inwieweit ein Zahlungsziel eingeräumt werden kann. Sparen kann man auch durch gemeinsamen Einkauf, über frühzeitige Kontrakte und durch Angebotsvergleiche.

7. Kann ein Bankgespräch weiter helfen?

Ja, unbedingt. Ein guter Kontakt mit der Hausbank schafft bereits im Vorfeld ein gutes Gesprächsklima und erleichtert die Überbrückung finanzieller Probleme. Wichtig ist ein Überblick über alle Darlehen und Kapitaldienste. Eine Zusammenfassung aller Betriebsmittelkredite auf ein Konto erleichtert die Transparenz und Orientierung. Sinnvoll ist eine Erhöhung der Kreditlinie auf dem Girokonto, um Überziehungen zu vermeiden. Eine grundbuchrechtliche Sicherung spart Zinskosten, deren marktgerechtes Niveau immer zu prüfen ist. Zur Finanzierung der Betriebsmittel sollte man über einen günstigen, zeitlich befristeten Saisonkredit nachdenken.

Tipp: Dauerhaft hohe Kontokorrentschulden sollten auf ein langfristiges, möglichst zinsgünstiges Darlehen mit angepasster regelmäßiger Tilgung umgeschuldet werden. Außerdem lassen sich bei bestehenden Kreditverträgen die Laufzeiten verlängern. Auch tilgungsfreie Jahre sind denkbar, so kann der Kapitaldienst deutlich gesenkt werden. Interessant sind auch die zinsgünstigen Liquiditätshilfedarlehen der Landwirtschaflichen Rentenbank für Futterbaubetriebe.

Zu diesem Artikel liegen noch keine Kommentare vor.

Artikel kommentierenSchreiben Sie den ersten Kommentar.