Europaweit schwache Kernobsternte erwartet

- Veröffentlicht am

Bereits im Vorfeld der Konferenz wurde von schlechteren Ernteerwartungen in Polen und Ungarn berichtet. Das Grundproblem der strukturellen Überschüsse gerade im Exportland Polen bei gleichzeitig weiterhin für die EU verwehrtem Absatz nach Russland könnte sich 2020 dennoch wieder zeigen.

Durchwachsene Vermarktungssaison 2018/19

In seinem Rückblick auf die abgelaufene Saison berichtete Philippe Binard von der World Apple and Pear Association (WAPA) von sehr unterschiedlichen Marktverläufen für die Erzeuger in Europa. Frankreich mit überdurchschnittlichen Preisen und Italien im Durchschnitt waren bei ordentlichen Ernten und gutem Absatz auf den Inlandsmärkten sehr zufrieden. Dagegen zeigten sich insbesondere in Deutschland und noch stärker in Polen die Marktverhältnisse von Anfang an als sehr schwierig. Wesentliche Ursachen waren die Rekordernte, ein sehr schwacher Herbstmarkt und ein im Saisonverlauf unzureichender Abbau der Vorräte. Keine Impulse gingen von vielfach aus den Lagern angebotenen schwächeren Qualitäten insbesondere hinsichtlich Festigkeit aus; der Konsument wich auf andere Früchte aus. Auch die zweite Saisonhälfte brachte trotz deutlich gestiegener EU-Exporte und geringerer Importe aus der Südhemisphäre keine wesentliche Besserung.

Deutlich geringere Erntemengen im Ausblick

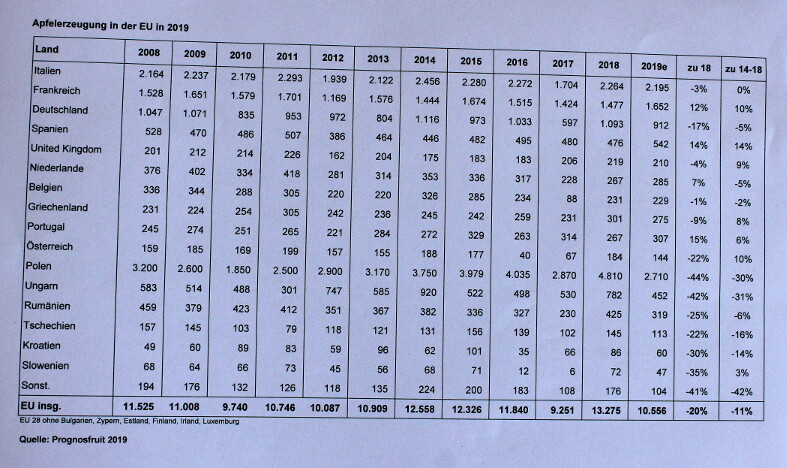

Für die anstehende Saison wird in der EU mit 10,6 Mio. t eine eher schwache Ernte Platz sieben im Vergleich der letzten zehn Jahre erwartet. Sie liegt um 2,6 Mio. t beziehungsweise 20 Prozent unter dem letztjährigen Rekordjahr. Auch gegenüber dem Fünf-Jahresdurchschnitt 2014 bis 2018 ist die Ernte um elf Prozent geringer. Gewisse Unsicherheiten bestehen noch im Hinblick auf mögliche Auswirkungen von Trockenheit, kleineren Kalibern und Sonnenbrand, die zum Schätzungszeitpunkt nicht erfasst werden konnten.

In Osteuropa wird deutlich weniger geerntet

Ein Blick auf die einzelnen Länder zeigt deutlich, dass heuer vor allem in Osteuropa deutlich weniger geerntet werden kann. Der seit Jahren EU-weit mit Abstand größte Produzent Polen wird mit 2,7 Mio. t nach 4,8 Mio. t 44 Prozent weniger an den Markt bringen. Auch Ungarn, Tschechien und Kroatien haben große Mengenrückgänge zu verzeichnen. Ursachen waren hier neben der Alternanz Blütenfrost und kalte Temperaturen zum Fruchtansatz. Italien hat eine durchschnittliche, Deutschland eine unterdurchschnittliche und Frankreich dagegen fast eine Rekordernte.

Erntemengen und Sorten in Europa

Ein Blick auf die europaweiten Erntemengen bei den einzelnen Sorten reflektiert die Anbaupräferenzen in den verschiedenen Ländern. Sehr deutliche Rückgänge zeigen die in Polen stark vertretenen Massenträger Shampion und Idared, aber auch die seit einigen Jahren stark aufgepflanzten Red Jonaprince, Jonagold und Jonagored. Europaweit haben Golden und Gala eine normale bis gute Ernte. Elstar, Braeburn und Fuji werden leicht über dem Durchschnitt verfügbar sein, was bei insgesamt geringerer Ernte kein Nachteil sein muss.

Erntemengen und Sorten in Deutschland

Für die deutsche Erzeugung werden mit 912.000 t die guten Ernten von 2014, 2016 und 2018 deutlich unterschritten. In Norddeutschland gab es Hagelschäden, die schwache Ernte wird mit 264.000 t um 16 Prozent unter dem Mittel der letzte fünf Jahre liegen. Auch Sachsen wird mit 83.000 t 19 Prozent unterm Schnitt ernten. In Süddeutschland bereitete das nasse Frühjahr Probleme mit Schorf.

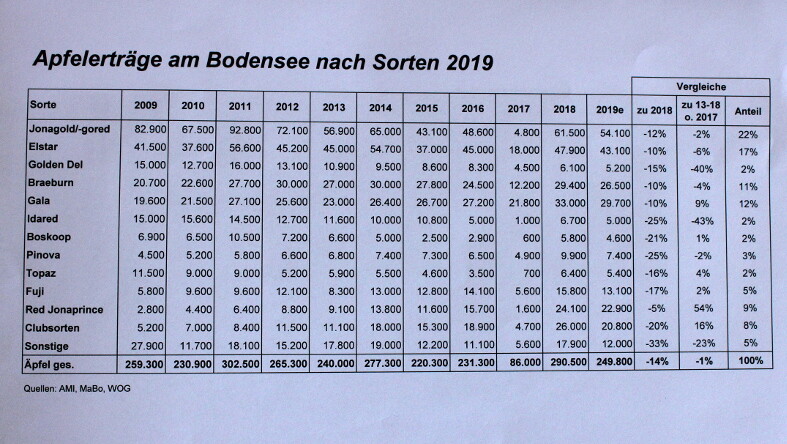

Sortenspezifisch dominiert in Deutschland mit guter Ernte Elstar und die Jonagoldgruppe. Letztere verlieren aber weiterhin an Bedeutung. Bei insgesamt niedriger Ernte könnten sich Jonagold von den schlechten Preisen in den letzten Jahren abheben. Eine Option für die Zukunft dürfte die Sorte nicht mehr darstellen. Braeburn und Gala liegen mit 108.000 t und 74.000 t. knapp über Normalniveau. Bei Braeburn wird auf die weitgehend auf Nordeuropa beschränkten Märkte hingewiesen. Am Bodensee wird mit 249.000 t eine Normalernte erwartet. Darunter sind weiterhin dominierend Jonagold/Jonaprince sowie eine etwas knappere Elstarernte. Mit Blick auf die preisstabileren Märkte in Italien und Frankreich wäre eine deutlichere Anbauausdehnung der Clubsorten wünschenswert.

Erfreuliche Marktaussichten

Den Ausblick auf die kommende Saison sieht Helwig Schwartau (AMI) optimistisch. Bei geringeren Erntemengen und vor allem deutlich weniger Druck aus Osteuropa können die westeuropäischen Erzeuger und Vermarkter über die Saison hinweg ein allgemein deutlich höheres Preisniveau erwarten. Die restlichen in den Lagern noch stehenden Mengen sollten am um zwei Wochen später beginnenden Herbstmarkt bei gleichzeitig niedriger Hausgartenernte unterzubringen sein. Wichtige Voraussetzung ist Tafelobst guter Qualität, auch um den Appetit auf die neue Ernte nicht zu verderben. Nach den Erfahrungen im letzten Jahr sollten unzureichende Qualitäten nicht ins Lager gehen. Das Obstlager ist kein Sanatorium und kostet Geld. Wesentlich für einen zügigen Marktbeginn ist ein angemessener, aber nicht übertriebener Preiseinstieg.

Saftindustrie: Geringere Verarbeitungsmengen

Auch im Verarbeitungsbereich wird sich die schwache osteuropäische Ernte bemerkbar machen. In den letzten Jahren hat die polnische Saftindustrie wesentlich die Verhältnisse am EU-Markt bestimmt. In Polen werden statt 2,7 Mio. t nur 1,35 Mio. t geschätzt, auch Ungarn erntet 2019 deutlich weniger Mostobst. EU-weit gehen die Verarbeitungsmengen von 4,7 Mio. t auf 3,0 Mio. t zurück, was auf deutliche Marktbelebung hoffen lässt. Seitens der Verarbeiter wird jedoch im Vorfeld auf weitere Einflussfaktoren hingewiesen. Nach der Rekordernte 2018 seien noch reichlich Vorräte da, der Apfelsaftkonsum schwächelt und die Preise für Apfelsaftkonzentrat sind niedrig.

In Deutschland geht die Streuobsternte nach 1,1 Mio. t in 2018 alternanzbedingt auf nur noch 0,35 Mio. t zurück. Aus Osteuropa werden kaum größere Mengen angefahren werden. Mit der in Deutschland bedeutsamen Direktsaftproduktion und regionalem Bezug sollte es der Verarbeitung möglich sein, sich vom Konzentratmarkt abzuheben. Die hohen Preise aus 2017 bei 2,6 Mio t. EU-Ernte werden wohl nicht erreicht werden. Es wurden vielfach moderate Preiserwartungen von zwölf bis 15 Euro/dt genannt. Dies würde auch helfen, schwache Qualitäten konsequenter in die Verarbeitung zu geben.

Marktaussichten für Ökoware

Für 2019 werden in der EU 479.000 t Bioproduktion nach 661.000 t in 2018 erwartet. Damit erreicht sie EU-weit einen Anteil von 4,5 Prozent an der Gesamternte. Haupterzeuger sind Italien mit 132.000 t, Deutschland mit 82.000 t und Frankreich nach deutlicher Ausdehnung 116.000 t. Nach dem in der zurückliegenden zweiten Saisonhälfte schwächelnden Markt wird mit dem deutlichen Mengenrückgang wieder ein festeres Preisniveau erwartet. Fritz Prem aus der Steiermark berichtete als Präsident des Europäischen Bioobstforums (EBF) von weiterhin guten Vermarktungsbedingungen. Bei den Mitgliedern des EBF wird nach der guten Saison 2018 mit 186.000 t eine leichte Zunahme auf 191.000 t erwartet. Im EBF sind Erzeuger aus Norditalien, Deutschland, Österreich und Benelux zusammengeschlossen. Die Organisation repräsentiert etwa 40 Prozent der Marktmenge.

Prem wies auf die nach wie vor steigende Nachfrage nach Ökoobst hin. Die Vermarktungskapazitäten wurden ausgebaut. Verkäufe fänden häufig auf kurzem Wege von der Erzeugergruppe an den Lebensmittelhandel mit besseren Anteilen an der Handelsmarge statt. Wichtige Voraussetzung ist eine gesicherte Herkunft mit Marke. So sollen die innerhalb des EBF erwarteten 30 Prozent zusätzlicher Flächen am Markt unterzubringen sein.

Clubsorten sind gefragt

Ein aussichtsreicher Weg zu guten Umsätzen ist der Anbau von Clubsorten, denen weiterhin erhebliches Potenzial im Markt zugestanden wird. Mit striktem Qualitätsmanagement und ansprechendem Marketing sollte der Apfelkonsum gehalten werden. Neben dem Klassiker unter den Clubsorten Pink Lady mit 200.000 t erreichen Kanzi 70.000 t, Evelina 15.000 t, Jazz 41.000 t und Junami 25.000 t. EU-weit ernten Clubsorten insgesamt 500.000 t. Die europäischen Konsumenten, insbesondere auch in Deutschland, sind bereit für Clubsorten mehr Geld auszugeben. Dies hat sicher auch mit Qualitätserwartungen zu tun.

Birnen haben Potenzial

Deutlich niedriger werden auch die Ernten an Birnen geschätzt. Mit 2,0 Mio. t nach 2,4 Mio. t in 2018 wird die niedrigste Ernte seit 2012 erwartet, die sehr gut am EU-Markt untergebracht werden sollte. Ausschlaggebend ist die schlechtere Ernte in Italien (511.000 t, minus 30 Prozent) sowie auch in den Niederlanden (379.000 t, minus sechs Prozent) und in Belgien (331.000 t, minus zehn Prozent). Die weniger verfügbaren Abate werden Conference gute Chancen eröffnen. Im deutschen Anbau wird die Birne noch zu wenig beachtet. Die Produktion am Bodensee erreicht nur 5000 t. Die sich mit neuen Clubsorten eröffnenden Chancen sollten genutzt werden.

Zu diesem Artikel liegen noch keine Kommentare vor.

Artikel kommentierenSchreiben Sie den ersten Kommentar.